मार्च 2026 तक, यह अस्थिरता सक्रिय व्यापक आर्थिक तनाव में बदल गई है। रुपया गिरकर रिकॉर्ड निचले स्तर पर पहुंच गया है ₹95 प्रति डॉलर, कच्चे तेल की भारतीय बास्केट $156.29 पर पहुंच गई प्रति बैरल, और भारतीय रिज़र्व बैंक ने अस्थिरता को रोकने के लिए अरबों डॉलर का विदेशी मुद्रा भंडार तैनात किया है। ऐसी स्थितियों में, मजबूत त्रैमासिक जीडीपी प्रिंट घरेलू गतिविधि को पकड़ते हैं लेकिन अक्सर ऊर्जा आयात, शिपिंग मार्गों और राजकोषीय बफर से जुड़ी कमजोरियों को नजरअंदाज कर देते हैं।

इस पृष्ठभूमि में, भारत एक हड़ताली व्यापक आर्थिक विरोधाभास के साथ बजट के बाद के सत्र में प्रवेश कर रहा है। हेडलाइन संकेतक मजबूत बने हुए हैं: भारतीय स्टेट बैंक को उम्मीद है कि वित्त वर्ष 2026 की तीसरी तिमाही में जीडीपी वृद्धि लगभग 8.1 प्रतिशत होगी, सार्वजनिक पूंजीगत व्यय जीडीपी के 4 प्रतिशत के करीब है, और वित्त वर्ष 27 तक 4.3 प्रतिशत घाटे की ओर राजकोषीय समेकन बरकरार रहेगा। साथ ही, बाहरी बफर कमजोर हो रहे हैं। विदेशी मुद्रा भंडार हाल के उच्चतम स्तर से घटकर लगभग $709.76 बिलियन हो गया है, जबकि संघर्ष की शुरुआत के बाद $8 बिलियन से अधिक के विदेशी पोर्टफोलियो बहिर्वाह ने मुद्रा दबाव बढ़ा दिया है।

फिर भी आय की गतिशीलता कमजोर है। वास्तविक मज़दूरी कम बनी हुई है, घरेलू देनदारियाँ सकल घरेलू उत्पाद के लगभग 41 प्रतिशत तक बढ़ गई हैं, और निजी निवेश राज्य के पूंजीगत व्यय के विस्तार में पिछड़ रहा है।

यह विचलन भारत की राजकोषीय वास्तुकला में एक गहरे बदलाव को दर्शाता है: राजस्व उछाल तेजी से लेनदेन से जुड़े कराधान द्वारा संचालित होता है जबकि व्यय पूंजी निर्माण की ओर झुकता है। एक स्थिर वैश्विक वातावरण में यह मॉडल विकास को बनाए रख सकता है, लेकिन जब ऊर्जा बाजार अस्थिर हो जाते हैं, तो इसका स्थायित्व इस बात पर निर्भर करता है कि राजकोषीय राजस्व, उपभोग और निवेश बाहरी वस्तु झटके का सामना कर सकते हैं या नहीं।

राजस्व संरचना में बदलाव

भारत की राजस्व संरचना उन तरीकों से बदल रही है जो अस्थिर वैश्विक माहौल में अधिक मायने रखती हैं। राजस्व प्राप्तियां वित्त वर्ष 2016-20 में सकल घरेलू उत्पाद के 8.5 प्रतिशत से बढ़कर वित्त वर्ष 22-25 (पीए) में लगभग 9.1 प्रतिशत हो गई हैं, लेकिन यह वृद्धि आय कराधान के विस्तार के बजाय पुनर्रचना को दर्शाती है। केंद्रीय बजट 2026-27 में सकल कर राजस्व ₹44.04 लाख करोड़ होने का अनुमान है, फिर भी अधिकांश उछाल अब लेन-देन से जुड़े चैनलों से आता है। वित्त वर्ष 2015 में जीएसटी संग्रह 22.8 लाख करोड़ रुपये तक पहुंच गया, जबकि वित्तीय और सीमा पार लेनदेन पर शुल्क का भी विस्तार हुआ है।

जब अधिक श्रमिक स्थिर भुगतान वाले रोजगार में चले जाते हैं तो प्रत्यक्ष करों का आम तौर पर विस्तार होता है। परिणामस्वरूप, राजस्व वृद्धि आय में वृद्धि के बजाय आर्थिक लेन-देन की मात्रा पर निर्भर करती है।

बाहरी झटके, विशेष रूप से ऊर्जा की कीमतों में बढ़ोतरी, जो परिवहन लागत को बढ़ाती है और घरेलू खर्च को कम करती है, लेनदेन को तेजी से धीमा कर सकती है। ऐसी स्थितियों में, गतिविधि से जुड़े कराधान पर निर्भर एक राजकोषीय मॉडल भू-राजनीतिक व्यवधानों के प्रति अधिक संवेदनशील हो जाता है जो उपभोग, व्यापार और वित्तीय बाजारों में फैलते हैं।

यह भेद्यता पिछले झटकों के दौरान स्पष्ट रही है। महामारी के दौरान, अनुमानित और वास्तविक जीएसटी राजस्व के बीच बढ़ते अंतर ने केंद्र सरकार को राज्यों को राजस्व की कमी की भरपाई के लिए 2020 और 2022 के बीच ₹2.69 लाख करोड़ से अधिक उधार लेने के लिए मजबूर किया।

तेल की कीमतों में उछाल का असर

भारत की राजकोषीय प्रणाली संरचनात्मक रूप से तेल की कीमत में अस्थिरता के संपर्क में है। देश अपने कच्चे तेल का लगभग 85-87 प्रतिशत आयात करता है, जिससे यह सीधे व्यापक आर्थिक ट्रांसमिशन चैनल के बाहरी ऊर्जा झटके के प्रति संवेदनशील हो जाता है।

अनुभवजन्य अनुमान बताते हैं कि कच्चे तेल की कीमतों में 10 डॉलर प्रति बैरल की वृद्धि से उपभोक्ता मूल्य सूचकांक मुद्रास्फीति लगभग 0.2 प्रतिशत अंक बढ़ सकती है, चालू खाता घाटा लगभग 9-10 बिलियन डॉलर (जीडीपी का लगभग 0.4 प्रतिशत) बढ़ सकता है और आंशिक पास-थ्रू शर्तों के तहत सकल घरेलू उत्पाद की वृद्धि लगभग 0.5 प्रतिशत अंक कम हो सकती है। तेल के झटके राजकोषीय प्रणाली के माध्यम से भी फैलते हैं: उच्च ऊर्जा लागत उर्वरक और एलपीजी सब्सिडी आवश्यकताओं को बढ़ाती है, परिवहन और रसद लागत में वृद्धि करती है, और मुद्रास्फीति से जुड़े व्यय को बढ़ाती है।

हाल की नीतिगत प्रतिक्रियाएँ इस संचरण को दर्शाती हैं। यूक्रेन पर रूसी आक्रमण के बाद, भारतीय कच्चे तेल की टोकरी 2019 में लगभग 59 डॉलर प्रति बैरल से बढ़कर 2022 के मध्य में 120 डॉलर से अधिक हो गई।

मुद्रास्फीति को नियंत्रित करने के लिए, सरकार ने नवंबर 2021 और मई 2022 के बीच पेट्रोल और डीजल पर केंद्रीय उत्पाद शुल्क में संचयी ₹13 और ₹16 प्रति लीटर की कमी की, जिसके परिणामस्वरूप अनुमानित ₹2.2 लाख करोड़ राजस्व हानि हुई। इसी समय, ऊर्जा से जुड़ी सब्सिडी का विस्तार हुआ, उर्वरक समर्थन में तेजी से वृद्धि हुई और कुल ऊर्जा सब्सिडी लगभग ₹3.2 लाख करोड़ तक पहुंच गई।

पश्चिम एशिया में चल रहे संघर्ष के बीच, ICRA के अनुमान से पता चलता है कि यदि तेल की कीमतें औसतन 100 डॉलर प्रति बैरल के आसपास रहती हैं, तो भारत का चालू खाता घाटा लगभग 0.7-0.8 प्रतिशत से बढ़कर सकल घरेलू उत्पाद का लगभग 1 प्रतिशत हो सकता है, जबकि उच्च सब्सिडी और मुआवजे की आवश्यकताओं के कारण सरकारी व्यय ₹3.6 ट्रिलियन तक बढ़ सकता है। यह रेखांकित करता है कि कैसे ऊर्जा झटके एक साथ बाहरी असंतुलन और राजकोषीय तनाव में बदल जाते हैं।

जब तेल की कीमतें बढ़ती हैं, तो सरकारें आम तौर पर कर कटौती और सब्सिडी विस्तार के माध्यम से झटके का कुछ हिस्सा अवशोषित कर लेती हैं, जिससे राजकोषीय स्थिति संकुचित हो जाती है। लेन-देन से जुड़े करों पर तेजी से निर्भर होने वाली प्रणाली में, ऐसे झटके एक साथ खपत को कमजोर कर सकते हैं, जीएसटी उछाल को कम कर सकते हैं और व्यय दबाव बढ़ा सकते हैं, जिससे प्रत्यक्ष राजकोषीय दबाव पैदा हो सकता है।

घरों पर प्रभाव

घरेलू बैलेंस शीट से एक प्रमुख चैनल का पता चलता है जिसके माध्यम से ऊर्जा अस्थिरता घरेलू अर्थव्यवस्था में संचारित होती है।

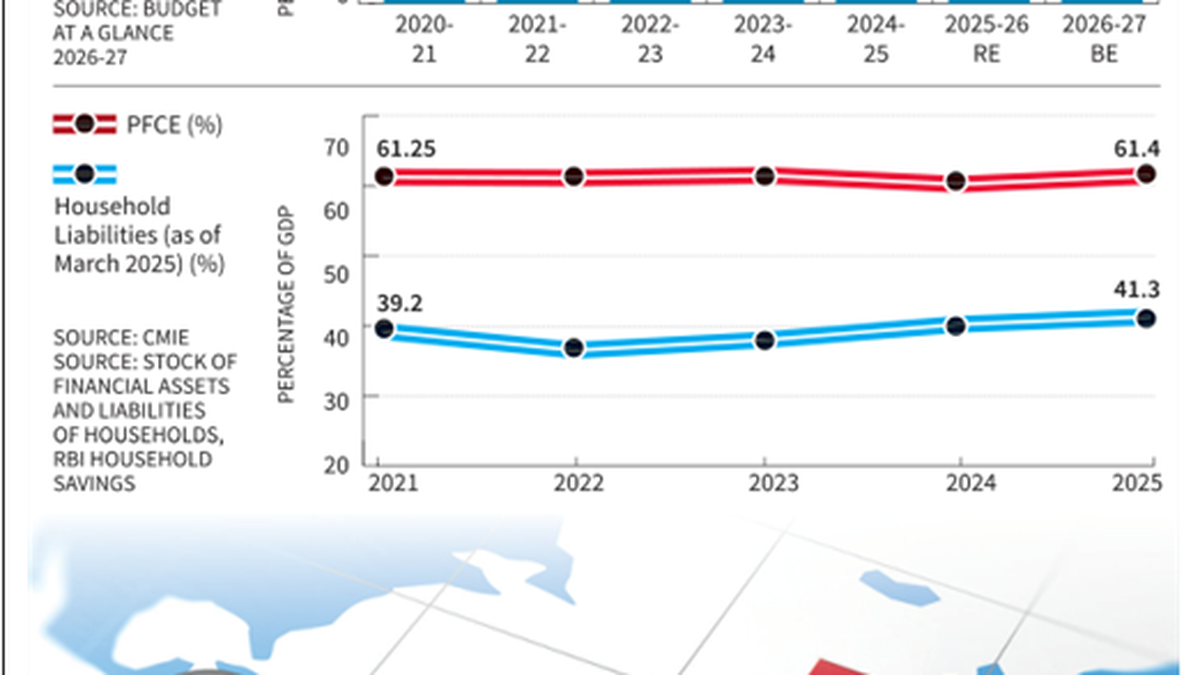

भारत के सकल घरेलू उत्पाद में निजी खपत का योगदान लगभग 61.4 प्रतिशत है, फिर भी घरेलू देनदारियां 2022 में सकल घरेलू उत्पाद के लगभग 36-37 प्रतिशत से बढ़कर 2025 तक 41 प्रतिशत से अधिक हो गई हैं, जिससे मुद्रास्फीति के झटकों के प्रति संवेदनशीलता बढ़ गई है और यह सुझाव दिया गया है कि उपभोग आय वृद्धि से कम और ऋण विस्तार के माध्यम से अधिक हो रहा है।

शुद्ध वित्तीय बचत भी अधिक अस्थिर हो गई है, हाल की तिमाहियों में जीडीपी के लगभग 3-4 प्रतिशत तक गिरकर लगभग 7.6 प्रतिशत पर पहुंचने से पहले, जो वित्तीय बफ़र्स के कमजोर होने का संकेत देता है।

मौजूदा झटके से जोखिम बढ़ रहा है, क्योंकि एलपीजी आपूर्ति श्रृंखलाओं में व्यवधान – जिनमें से 60 प्रतिशत से अधिक आयात पर निर्भर हैं – ने लंबे समय तक रीफिल चक्र और स्थानीय कमी में अनुवाद किया है, जिससे घरेलू ऊर्जा लागत बढ़ रही है, भले ही उत्तोलन ऊंचा बना हुआ है।

साथ ही, भारत की व्यय रणनीति बुनियादी ढांचे के नेतृत्व वाले विकास की ओर केंद्रित हो गई है। केंद्रीय बजट 2026-27 में प्रभावी पूंजीगत व्यय ₹17.15 लाख करोड़ रखा गया है.

जबकि इस तरह का फ्रंट-लोडेड निवेश दीर्घकालिक उत्पादक क्षमता को मजबूत करता है, यह कल्याण स्थिरीकरण के लिए राजकोषीय स्थान को संकुचित करता है। महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम के लिए आवंटन 2023-24 में गिरकर ₹60,000 करोड़ हो गया, जो पिछले वर्ष के संशोधित अनुमान से 33 प्रतिशत कम है; दिसंबर 2022 तक, राज्य पहले ही उपलब्ध धनराशि का 117 प्रतिशत खर्च कर चुके थे, जबकि ₹8,449 करोड़ की देनदारियां लंबित थीं।

कम वेतन वाले माहौल में, आयातित ऊर्जा मुद्रास्फीति वास्तविक आय को कम कर देती है जबकि ऋण भुगतान दायित्व स्थिर रहते हैं। बढ़ती घरेलू उत्तोलन इसलिए एक व्यापक आर्थिक भेद्यता बन जाती है, खासकर जब राजकोषीय नीति आय समर्थन पर पूंजी निर्माण को प्राथमिकता देती है और बाहरी झटके उपभोग को कमजोर करते हैं। घरों के अलावा, भू-राजनीतिक अनिश्चितता भी कॉर्पोरेट निवेश और ऋण आवंटन को आकार दे रही है।

औद्योगिक क्षेत्र के लिए निहितार्थ

भारत का औद्योगिक उत्थान तेजी से सार्वजनिक निवेश के साथ जुड़े पूंजी-सघन क्षेत्रों में केंद्रित है। दिसंबर 2025 में औद्योगिक उत्पादन 7.8 प्रतिशत बढ़ा, विनिर्माण में साल-दर-साल 8.1 प्रतिशत और अप्रैल-दिसंबर में 4.8 प्रतिशत का विस्तार हुआ। आर्थिक सर्वेक्षण 2025-26 के अनुसार, उच्च और मध्यम-प्रौद्योगिकी उद्योगों का अब विनिर्माण मूल्यवर्धन में लगभग 46 प्रतिशत योगदान है।

इसके विपरीत, श्रम प्रधान उद्योग कमज़ोर बने हुए हैं।

बढ़ती परियोजना घोषणाओं के बावजूद निजी निवेश सतर्क बना हुआ है।

सीएमआईई (सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी) डेटा से पता चलता है कि नई परियोजना घोषणाओं में निजी फर्मों का हिस्सा लगभग 80 प्रतिशत है, फिर भी 2022-23 में केवल 9 प्रतिशत ही पूरा हुआ, जो एक ऐसी रिकवरी का सुझाव देता है जो मजदूरी से जुड़ी आय से अधिक उत्पादन क्षमता का विस्तार करती है। हाल के वित्तीय स्थिरता आकलन से पता चलता है कि बैंक बैलेंस शीट एक दशक पहले की तुलना में काफी मजबूत हैं।

एक अस्थिर वैश्विक माहौल में, यह वित्तीय ताकत व्यापक ऋण विस्तार के बजाय अधिक जोखिम चयनात्मकता में तब्दील हो गई है।

हाल ही में एलपीजी संकट के कारण वाणिज्यिक सिलेंडरों की कमी के कारण रेस्तरां, क्लाउड किचन और छोटे खाद्य व्यवसायों को बंद करना पड़ा है, गिग वर्कर यूनियनों ने खाद्य वितरण ऑर्डर में 50-60 प्रतिशत की गिरावट दर्ज की है। इस तरह के झटके श्रम-गहन और अनौपचारिक क्षेत्रों को असंगत रूप से प्रभावित करते हैं, जहां आय सीधे दैनिक मांग से जुड़ी होती है और संस्थागत सुरक्षा की कमी होती है, यहां तक कि पूंजी-गहन क्षेत्र वित्तीय प्रणाली के भीतर अपेक्षाकृत अछूते रहते हैं।

जैसे-जैसे बाहरी दबाव बढ़ते हैं, वे राजकोषीय वैकल्पिकता का एक व्यापक प्रश्न उठाते हैं: समेकन लक्ष्यों को छोड़े बिना झटके झेलने की राज्य की क्षमता। राजकोषीय स्थिति पूंजीगत व्यय से जुड़ी हुई है और राजस्व आर्थिक लेनदेन पर निर्भर है, इसलिए भू-राजनीतिक व्यवधान प्रति-चक्रीय हस्तक्षेप की गुंजाइश को जल्दी ही सीमित कर सकते हैं। ऐसे संदर्भ में, भारत को आय-आधारित मांग, अधिक लचीले राजस्व आधार और अधिक ऊर्जा विविधीकरण की ओर पुनर्संतुलन करना चाहिए, या बाहरी झटकों को राजकोषीय तनाव के आवर्ती स्रोत में बदलने का जोखिम उठाना चाहिए।

(दीपांशु मोहन प्रोफेसर और डीन, ओपी जिंदल ग्लोबल यूनिवर्सिटी हैं। वह एलएसई में विजिटिंग प्रोफेसर और ऑक्सफोर्ड यूनिवर्सिटी में विजिटिंग अकादमिक फेलो हैं। सक्षम राज और अदिति लाजर ने इस कॉलम में योगदान दिया है।)

Discover more from News Link360

Subscribe to get the latest posts sent to your email.